子育てとお金

はなねこ

はなねこブログ

子どもが生まれたばかりの時に将来の大学進学費用を貯めようと思っても、「一体どのくらい貯めればいいんだろう」と見当もつかず困ってしまうケースも多いと思います。

2019年に長男、2024年に次男を大学に通わせた経験から、1,310万円という目安ができました。わが家では見通しが甘く奨学金を満額借りるなどというお恥ずかしい事態になっていますが、お金の知識を蓄えた今なら貯められます。

そこでこの記事では、誰でも月33,000円~34,000円の積み立てで高校卒業時に1,310万円を貯められる考え方から積み立ての方法をくわしく解説します。

この記事を読めば「大学4年+大学院2年の計6年間大学に通わせられる本当に必要な金額」が全てわかります。

二人の息子を大学に行かせた経験とここ数年で身につけたお金の知識で大学進学費用の目安と貯め方を考えました。将来のために子どもが生まれた時から大学進学費用を貯めていきたいという方はぜひ最後までご覧ください。

大学進学費用と言っても

で大きく金額は異なりますよね。わが家は二人とも「国公立大学/一人暮らし」でした。

自分自身の経験と周りの話を聞く限り、かかる費用は

「一人暮らしの国公立大学生」=「自宅通学の私立大学生」

と考えてよさそうです。

なので多くの方に当てはまりそうな「国公立大学/一人暮らし」の条件でこの記事は進めます。

「私立大学/一人暮らし」の条件で準備なさりたい方は、想定される大学の入学金や授業料を調べて上乗せして計算していただければと思います。

長男は現在、大学院 2年ですが聞いていて大学院まで進む子が本当に多いですね。そこまで進む理由はやっぱり

「大学 4年だけでは行きたい企業に入るのが難しい」

ということが大きいと思います。

大学4年卒で受けることはできても超難関。大学院2年まで行ってようやく戦えるレベル、ということらしいです。

子どもが行きたい企業があるのなら挑戦させてやりたいのが親心。

子どもがどんな選択をしても叶えてあげられるように準備しておくに越したことはないです。

もしお金が余ったら自分の老後資金にでもあてればいいだけですしね。

なのでこの記事では6年通うという条件で計算します。

ちなみに、この大学院までの進学について。進んだ大学によって違うのかとも思ったのですが。教育大に行った子も大学院まで進んでいるし、今回次男の同級生で私立に行った子も大学院まで行くと言っています。そういう時代なんだと思います。

今回入学時にかかった費用を含めて、大学に 6年通わせるとしたらいくらかかるのか試算してみました。

~ 国公立大学/一人暮らしの試算 ~

※月の生活費は、家賃5万円+食費3万円+水道光熱費2万円=10万円で仮定。

合計 1,310万円

1,310万円という気が遠くなる金額になりました。

ちなみにお恥ずかしい話ですが、わが家は月の生活費分「全額奨学金」を借りています。

入学時の一時金しか貯められなかったからです。

ですがこんなわが家でも「今ならデキル!この1,310万円を高校卒業時までに貯める方法」を考えてみました。

YouTubeのリベラルアーツ大学はご存知ですか?

2025年1月1日時点チャンネル登録者数 273万人の「お金の知識について学べるチャンネル」です。

【人生を豊かにする!お金にまつわる5つの力】が学べます。

①貯める:支出を減らす力

②増やす:資産を増やす力

③稼ぐ:収入を増やす力

④使う:お金からより高い価値を引き出す力

⑤守る:資産を減らさない力

具体的には

など学校では学んでこなかった知識でありながら、生きていく上で知っておかないと損をしてしまう知識が盛り沢山です。

YouTubeは通勤中や家事をしながらでも聞けるし、お風呂に入りながら見ることもできるのでスキマ時間を有効活用できます。

このYouTubeでお金を貯める大きなカギ。

「インデックス投資」というものと「NISA」というものを知ったよ!

「YouTubeは数が多すぎてどこから見ればいいのかわからない」という方には書籍がおススメです。書籍は最初から順番に教えてくれます。2024年11月、改訂版になって、ますますわかりやすくなりました。

【改訂版】本当の自由を手に入れる お金の大学 両@リベ大学長(著)

私はYouTubeを何度も見たり聞いたりして知識を定着させながら、書籍は困ったときに辞書のようにひくようにしています。お金の知識がついてきてからは生活が楽になったし、お金の貯め方がわかるようになりました。

インデックス(指数)ファンドとは

・日経平均

・TOPIX(東証株価指数)

・S&P500

・ダウ平均

のように「指数」に連動した成果を目指した投資信託のこと。

株と言えば「パソコンの画面にはりついて、株価が上がったら売って、下がったら買う」みたいなイメージしかなかった私には衝撃的でした。長期でみたら負けない投資があるなんて知らないですもの。

インデックス投資とは

個別株を買うのではなくて「市場全体を買う」「アメリカ全体を買う」「地球全体を買う」イメージですね。

○○ショックのように一時的に暴落はきても、長期で見れば右肩上がり。

人類は発展の歴史。人類の発展にかける投資ということでした。

YouTubeや書籍でおススメされているのは

この2つです。

これらの投資信託は「15年以上の長期投資をした場合、ほぼ100%の確率でプラス収益になっている」そうです。

ただしこれは過去の成績上であって、未来もそうなる保証はないですし、投資は自己責任なのでご注意ください。

ちなみに、全世界株と米国株のどちらを選べばいいのかは下の動画をご覧ください。

最近のYouTubeでは「迷ったら全世界株」とおっしゃってます。

ちなみによく「子どもが生まれたら学資保険」って聞くかも知れないけど、学資保険は受け取るときに税金がかかるよ。

・契約者と受取人が同一の場合→所得税

・契約者と受取人が別の場合→贈与税

とかなんだかややこしい。

しかも、保険会社に払う手数料も高い。「投資と保険は混ぜちゃダメ」なんだって。保険については別の記事で紹介しますね。

次で紹介するNISA口座なら税金はかかりません。

購入する投資信託も

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(オール・カントリー)

なら手数料は0.1%以下です。

.png)

NISA口座とは、投資の利益に税金がかからなくなる口座ですね。

通常20%の税金がかかるところ、NISA口座なら税金がゼロです。

せっかく貯めた大学資金も税金で20%とられちゃったら計画が狂ってしまいますから。

NISA口座を利用しない手はありません。

なので

①証券会社で証券口座を開設

②NISA口座で「eMAXIS Slim 米国株式(S&P500)」か「eMAXIS Slim 全世界株式(オール・カントリー)」を積み立てる

という流れになります。

ちなみにおススメの証券会社は

がおススメされています。

機能・使いやすさ・コスパなど総合的に優秀とのことです。

うちの家族はみんな楽天証券をつかっています。

楽天銀行と楽天証券を組み合わせると、とってもお得で便利!

・マネーブリッジの利用で普通預金金利が 0.1%に

・自動入出金(スイープ機能)で手間いらず

などお得で使いやすいのは実感済です。

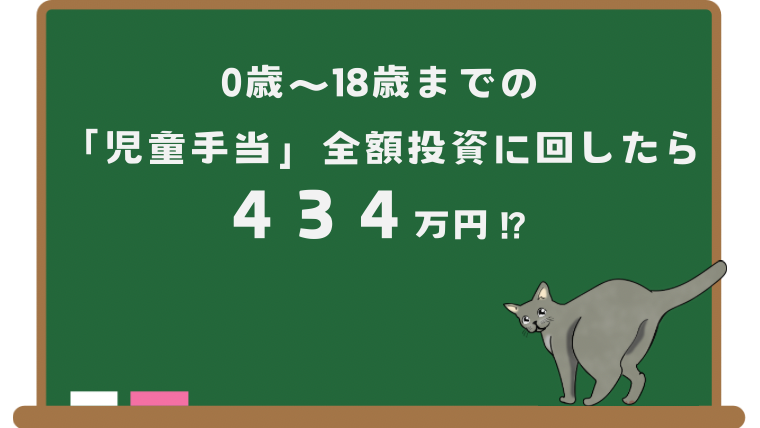

0歳~18歳までの18年間、児童手当を全部投資にまわしてみます

2025年1月現在の児童手当は

・ 0~3歳まで毎月1万5千円

・ 3歳~18歳まで毎月1万円

NISA口座なので税金はかかりません。

投資先はもちろん

・ eMAXIS Slim 米国株式(S&P500)

・ eMAXIS Slim 全世界株式(オール・カントリー)

のどちらかですね。

これらのインデックス投資に長期投資した場合の平均利回りは「年5~7%」とのことなので、6%で計算してみます。

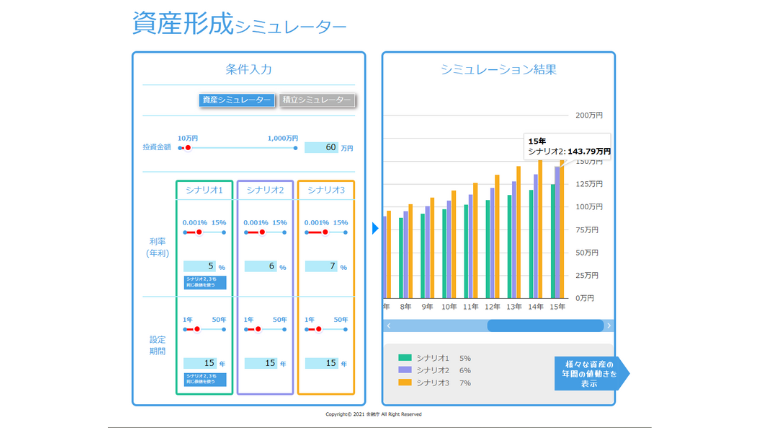

金融庁つみたてシミュレーターを使用します。

① 0~3歳まで毎月15,000円。これを3年投資する。→ 59万円になる

② 60万円を15年間6%で運用すると → 143万円になる

こちらは金融庁の資産形成シミュレーターを使いました。

本当は59万円で計算したかったのですが、端数の入力ができなかったので大体これより少ないくらいと思ってもらえたらいいはずです。3歳になった時点で1万円追加して60万円にしてもらえたらシミュレーション通りになります。

するとなんと!0~3 歳までの児童手当を18歳まで運用するだけで 143万円になりました!

(合ってますよね?間違えていたら教えてください。ITも数字も弱いです。。)

③ 3歳~18歳までの15年。毎月1万円の児童手当を利回り6%で積立する → 291万円になる

0~3歳まで積み立てた分と合わせると

143万円 + 291万円 = 434万円

434万円あれば、入学時の費用200万円は余裕で貯まっていますね。

ちなみにこの金額は、

「自宅通学で国公立大学に通うならこれだけで6年通える金額」です。

(入学金30万円+年間の授業料が60万円×6年間+大学院入学金30万円=420万円として)

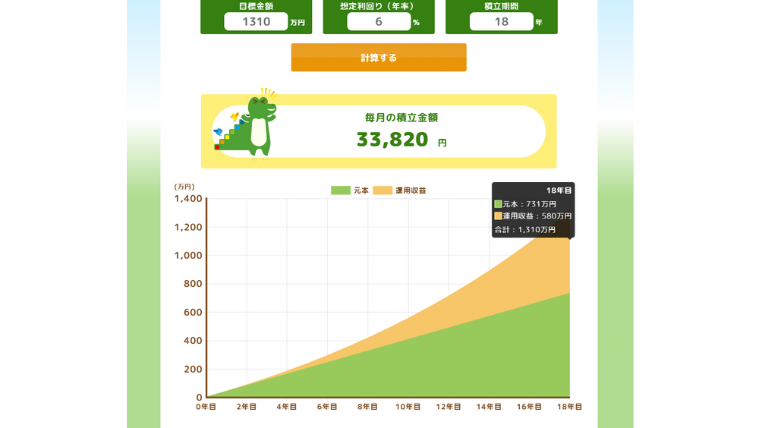

④ただ目標は「1,310万円貯めること」です。

では単純に18年で1,310万円貯めるなら、毎月いくらずつ積立てればいいのでしょうか。

これも金融庁つみたてシミュレーターでできます。

毎月 33,820円と出ました!

端数が気持ち悪いので、

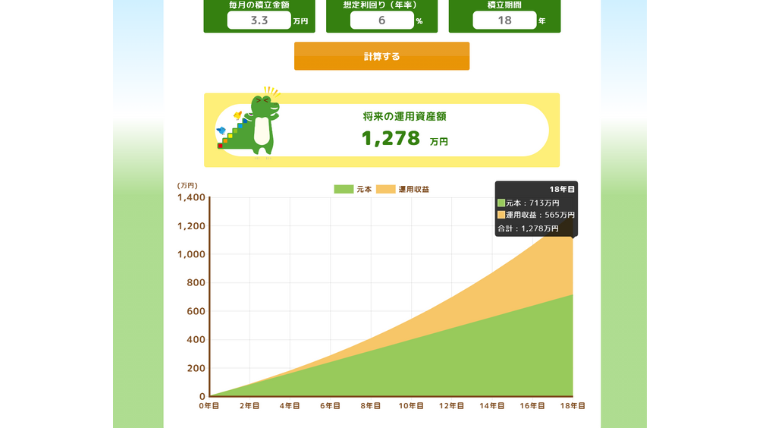

パターン1:毎月33,000円を18年積み立てた場合

1,278万円になりました。

1,310万円ー1,278万円=32万円

32万円の不足です。

ですが、高校卒業時に1,310万円を全額取り崩すわけではないので、十分なのではないでしょうか。

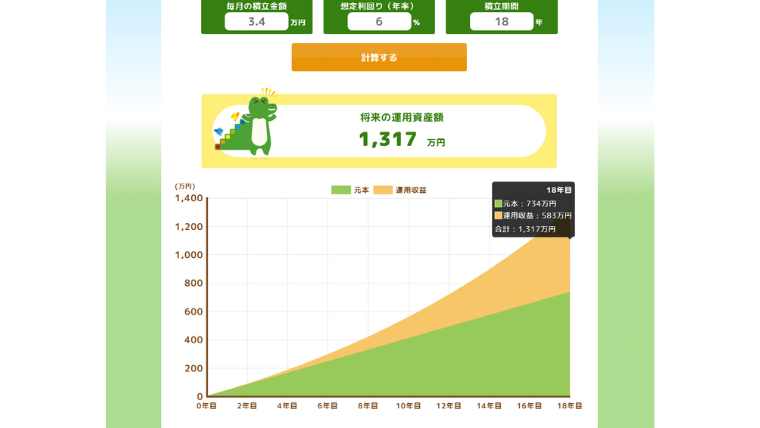

パターン2:毎月34,000円を18年積み立てた場合

1,317万円になりました。完全クリアです。

0歳~18歳まで、毎月34,000円積み立てると、1,317万円になる計算です。

この毎月 33,000円 ~ 34,000円の積み立ては全然無理な数字ではないです。

なぜなら、当時手取り月収が17~18万円だったわが家でも、月3万円の幼稚園代を払えていたからです。

しかも毎月児童手当が1万円ありますから、手出しは毎月23,000円~24,000円です。これなら子ども二人分でもがんばればできそうです。

そして今は2019年10月から幼保無償化が実施されていて、いろいろ条件付きですが月最大27,500円利用料が無償化されるとのことです。

幼稚園に通わせている間もなんとか積み立てを続けられそうですね。

大学の進学費用について考えました。

▼「国公立大学/一人暮らし」で大学 4年+大学院 2年の 6年間大学に通う場合の1,310万円の貯め方

① 証券会社で証券口座を開設

② NISA口座で「eMAXIS Slim 米国株式(S&P500)」か「eMAXIS Slim 全世界株式(オール・カントリー)」を積み立てる

③ 毎月の積立設定金額は、33,000円~34,000円

(児童手当が毎月1万円あるので、手出しは23,000円~24,000円)

④ 0歳から18歳まで積み立てる

今ならこうしてお金を貯められます。

【注意】投資は自己責任です。ちゃんと勉強して理解してから始めてくださいね。

理解できないときはやってはいけません。

子どもが将来どんな大学に行きたいと言うかはわかりません。

準備しておいたら笑顔で応援できます。

子どもの夢を叶えると自分の幸福度もあがります。

これからのみなさん、がんばってください!

.png)